カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/01 14:21

不動産取得税は、不動産を取得した際に取得した者に賦課される都道府県税です。

家を買うときに一度だけ賦課されます。軽減制度がありますので、土地を購入された場合は忘れずに手続きをする必要があります。

取得してしばらくすると、県税事務所から納付の案内が送られて来ます。

納付金額の算出方法は、下記のとおりです。

課税標準は固定資産税評価額を使用しています。

税率は、

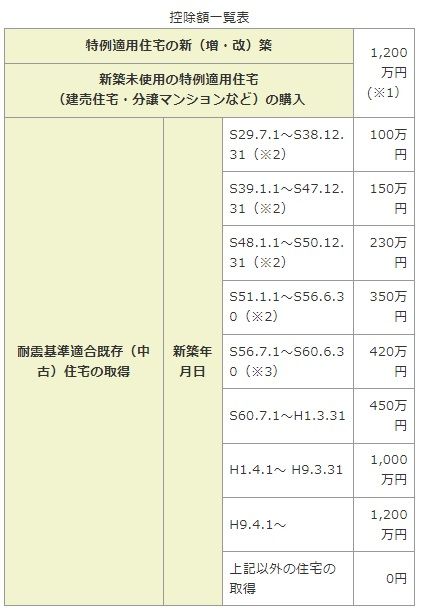

住宅

ですが、一定の条件を満たす住宅や住宅用土地を取得した場合には、

次の様に不動産取得税が軽減されます。

税額 = (課税標準額 ー 控除額) × 3%

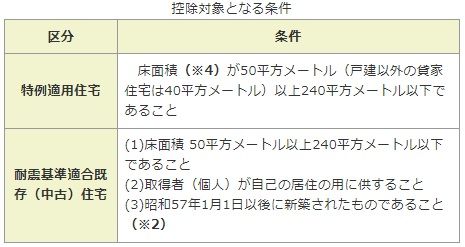

控除対象となる条件

※1 価格が1,200万円未満である場合はその額が限度です。また、認定長期優良住宅である特例適用住宅を令和4年3月31日までに新築、取得した場合には、1,300万円となります。

※2 昭和56年12月31日以前に新築された住宅であっても、建築士等が行う耐震診断によって、新耐震基準に適合していることが証明された住宅(住宅の取得の日前2年以内に当該証明のための住宅の調査が終了したものに限る。)についても不動産取得税が軽減されます。

※3 耐震基準適合既存住宅欄の(3)の要件を満たす住宅、又は※2に該当する住宅であるかを確認してください。

※4 増・改築をした場合は、増改築後の住宅全体の床面積をいい、附属家(物置、車庫など)を新築した場合は、母屋の床面積を合わせた床面積をいいます。また、母屋を新築した場合は、附属家の床面積を合わせた床面積をいいます。

| 耐震基準不適合既存(中古)住宅 | 新築年月日 | S29.7.1~S38.12.31 | 3万円 |

| S39.1.1~S47.12.31 | 4万5,000円 | ||

| S48.1.1~S50.12.31 | 6万9,000円 | ||

| S51.1.1~S56.6.30 | 10万5,000円 | ||

| S56.7.1~S60.6.30 | 12万6,000円 |

耐震基準不適合既存(中古)住宅の取得 | 次のすべての条件に該当する住宅 (1)床面積が50平方メートル以上240平方メートル以下 (2)平成26年4月1日以後に取得されたもの (3)取得後6か月以内に耐震改修を行い、当該住宅が新耐震基準に適合することにつき証明を受け(※5)、かつ、改修後で取得後6か月以内に、取得者(個人)が自己の居住の用に供するもの | ||

※5 建築士等が行う耐震診断によって、新耐震基準に適合していることの証明を受け、住宅の取得の日後6か月以内に、証明書類を不動産の所在地を管轄する県税事務所まで提出したものに限ります。

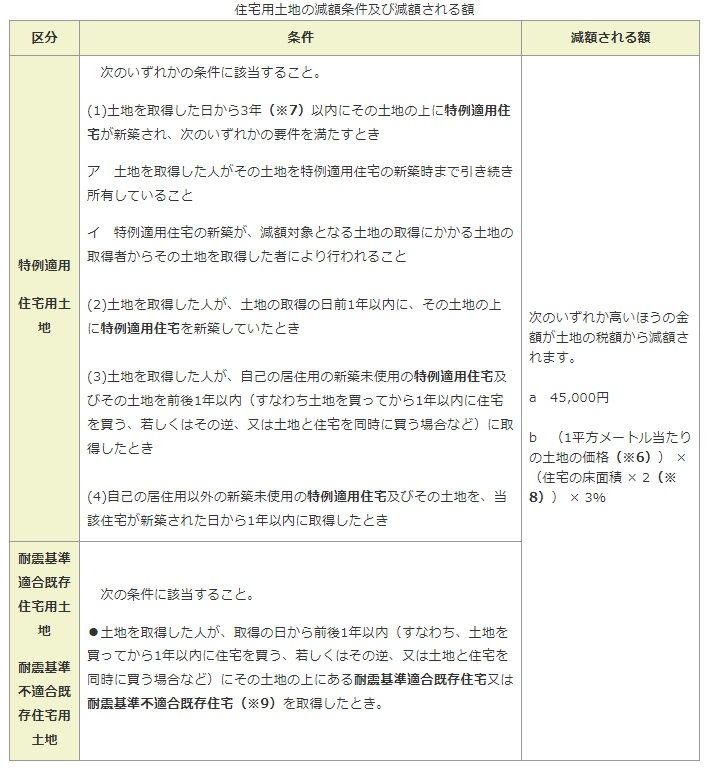

住宅用土地

住宅用土地の取得に対する減額

税額 = (課税標準額 × 3%) ー 減額される額

土地については、特例により令和6年3月31日まで宅地評価土地を取得した場合の課税標準が固定資産税評価額の2分の1に軽減されます。

※7 令和4年3月31日までに土地を取得した場合で、居住の用に供するために独立的に区画された部分が100以上ある共同住宅、寄宿舎、その他これらに類する多数の人の居住の用に供する住宅が新築されるまでの期間が3年を超えると見込まれることについてやむを得ない事情があるときは、4年以内となります。

※8 (住宅の床面積×2)は200平方メートルを限度とします。

※9 耐震基準不適合既存住宅の取得に対する減額の適用対象となる住宅に限ります。