「名古屋市中村区の不動産売却はセンチュリー21北なごや不動産」の記事一覧(74件)

中村区を中心とした名古屋エリアの不動産売却・買取は、中村区のセンチュリー21北なごや不動産にご相談下さい。

カテゴリ:不動産よもやま話 / 投稿日付:2022/04/07 14:08

不動産取引に必要な資格、宅地建物取引士とは?

不動産業者が行う、土地や建物などの不動産取引を円滑、公正に行うために、宅地建物取引業法により定められた国家資格です。

不動産の取引における重要事項の説明や重要事項説明書への記名・押印、不動産の契約書への記名・押印が出来るのは宅建士のみです。

宅建の資格試験の合格率はだいたい15~17%ほどで推移しています。

実際に宅建士として業務を行うには、資格試験に合格し、実務経験が2年以上なければなりません。

また、主任士証の有効期限は5年で、5年ごとに法定講習を受講し更新をする必要があります。

当然、弊社の従業員も資格は保有しています。

カテゴリ:不動産よもやま話 / 投稿日付:2022/04/07 13:40

不動産を売却する際に、

不動産仲介業者に販売を依頼して販売をしてもらう「仲介」と、

不動産業者に買ってもらう「買取」があります。

基本的に高く売ろうとした場合には、仲介で売り出すのが一般的ですが、

買取で売る方法にもメリットがあるのでご紹介させて頂きます。

不動産を買取してもらうメリット

①すぐに現金化できる。

仲介の販売活動は購入希望者を見つけることから始まります。

基本的には広告活動をして反響を得る、反響営業ですので買い手がみつかるまで時間がかかることがあります。

買取は買い手が不動産業者ですので、買い手がいる状況から話を始めるので早急な現金化が可能です。

②案内に時間を取られずに済む。

住んだままで仲介で不動産を販売する際に、内覧希望者が見つかるとその時間に合わせて立ち合いをする必要があります。

また、内覧希望者が必ず購入するわけではないので、何度も立ち会うことになる可能性もあります。

買取であれば何度も立ち会って、いつ決まるか分からない不安を抱えることはなくなります。

➂提示額で進められ計画がたてやすい。

仲介の場合に、不動産の査定価格を提示させて頂きますが、必ずその金額で売買できることを保証するものではありません。

買取提示額は、その金額であれば確実に売買できる金額であるので、それに基づく住み替えの計画等が可能です。

④契約不適合責任が免責になる。

個人間の売買の場合、不動産に関して契約に内容に適応しない不動産だった場合に、契約不適合責任を負うことになります。

買取で売却する場合に、その責任を免責して売買することも可能です。

⑤近所に知られずに売買できる。

①や②でもご案内させて頂いた通り、広告活動や案内をする必要がありませんので、家を売りに出していることを近所に知られずに売買出来ます。

仲介での売却に比べて、売買価格自体は基本的に安くなってしまいますが、

不動産業者に買取してもらうことのメリットが大きい場合もあります。

北なごや不動産では、不動産買取も含めてご提案出来ますので、お気軽にご相談下さい。

カテゴリ:不動産よもやま話 / 投稿日付:2022/04/07 13:25

不動産にまつわるトラブルでよくあるのが、

越境の問題です。

越境とは、敷地の境界線を建物の庇(ひさし)や塀などが跨っていることで、

水道管やガス管、庭木の樹木や電線も越境に含まれます。

越境が発覚するのは、確定測量を行った際が多いです。

隣地さんとの立会のもとに境界を確定してみると庇が越境していたなんてことはしばしばあります。

その場合は、お互いが越境をしていることを確認した上で、庇や塀が越境していれば、再建築の際に解消するとの約束を覚書を交わすことが一般的です。

越境がある場合に、金融機関によっては融資が組めなかったり、建築に支障が出たりすることもあります。

確定測量には費用が発生するので、売買契約締結後に実施することが多いですが、

不確定な要素も含まれるので、最終的に売却を決めているのであれば事前に測量の実施をおすすめします。

カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/03 11:50

売買契約書に貼付(ちょうふ)する印紙にはどんな意味があるのでしょうか?

契約書や受領書などの経済的な取引に伴って作成した書類に課せられる税金を印紙税といいます。

収入印紙は、国に対して支払う税金に使用されます。

印紙税法により、一定金額が記載された印紙税が課税される文書を「課税文書」と言います。

契約書の内容や金額により納付金額がことなりますが、不動産の取引に関しては、軽減措置がとられています。

軽減後の税額は、いずれも契約書に記載された契約金額により、次のとおりとなります。

| 記載された契約金額 | 税額 | |

|---|---|---|

| 10万円を超え | 50万円以下のもの | 200円 |

| 50万円を超え | 100万円以下のもの | 500円 |

| 100万円を超え | 500万円以下のもの | 1千円 |

| 500万円を超え | 1,000万円以下のもの | 5千円 |

| 1,000万円を超え | 5,000万円以下のもの | 1万円 |

| 5,000万円を超え | 1億円以下のもの | 3万円 |

| 1億円を超え | 5億円以下のもの | 6万円 |

| 5億円を超え | 10億円以下のもの | 16万円 |

| 10億円を超え | 50億円以下のもの | 32万円 |

| 50億円を超えるもの | 48万円 | |

カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/02 11:50

固定資産税について。

固定資産税は、所有している、土地・家屋・償却資産について賦課される市町村税です。

毎年1月1日に不動産を所有している方に賦課されます。

また、固定資産税は住宅用地の特例があります。

居住できる建物の敷地である場合に、課税標準額が3分の1に軽減されます。

また、面積が200㎡以下の部分までの住宅用地は「小規模住宅用地」として、

課税標準額が6分の1になります。

古家付の土地の古家を壊して、更地になると固定資産税は高くなります。

カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/02 11:25

不動産を売却した際にかかる税金に「譲渡所得税」があります。

譲渡所得税は、不動産の売却価格ではなく、

売却によって得た利益(譲渡所得)に対して発生します。

また、所有期間によって税率が変わります。

譲渡所得税=譲渡所得×税率となります。

課税譲渡所得金額の算出方法

譲渡価額 -(取得費+譲渡費用)- 特別控除額(一定の場合)= 課税譲渡所得金額

| 譲渡価額 | 取得費 | 売った土地や建物を買い入れたときの購入代金(建物は減価償却費相当額を控除します。)や仲介手数料などの合計額です。 実際の取得費の金額が譲渡価額の5%に満たない場合は、譲渡価額の5%相当額を取得費として計算することができます。 |

|---|---|---|

| 譲渡費用 | 1仲介手数料、2測量費など土地や建物を売るために直接要した費用、3貸家の売却に際して支払った立退料、4建物を取り壊して土地を売ったときの取壊し費用などです。 | |

| 特別控除額 | 収用などのとき:最高5,000万円 | |

| 課税譲渡所得金額 | ||

売買金額から、取得費と売却にかかった費用、特別控除額を差し引いた価格が

譲渡所得になります。

譲渡所得の税率については、

土地や建物を売った年の1月1日現在で、その土地や建物の所有期間が5年を超える場合は「長期譲渡所得」に、5年以下の場合は「短期譲渡所得」になり、

税率

| 区分 | 所得税 | 住民税 |

|---|---|---|

| 長期譲渡所得 | 15% | 5% |

| 短期譲渡所得 | 30% | 9% |

となります。

上記の計算の他、所有期間が5年を超えるマイホームの譲渡損失が生じた場合には、その譲渡損失の金額をその年の他の所得と損益通算することができることもあります。

税金に関する詳細については、センチュリー21北なごや不動産の提携の税理士による無料相談が可能です。

お気軽にご相談下さい。

カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/02 10:30

登録免許税とは?

一般的に資金計算書を作成した際にご案内している登記費用の一部です。

登録免許税と司法書士の報酬を含めた金額を登記費用としてご案内しています。

土地や建物を買ったときに、所有権の移転や保存の登記をします。

登記することによって、対外的に不動産が自分のものであることを示します。

その登記をする際に、国に納める税金が登録免許税です。

税額は土地や建物の固定資産税評価額に税率をかけて計算します。

また、住宅ローンで借入する際に不動産を担保に入れます。

その場合に、不動産に抵当権を設定します。

抵当権の設定に関しても登録免許税は発生します。

登記の種類 登録免許税の税率

所有権移転登記(土地) 評価額×2%

住宅用家屋保存登記(新築) 評価額×0.4%

住宅用家屋移転登記(中古) 評価額×2%

抵当権設定登記 設定額×0.4%

住宅に係る登録免許税の軽減措置

自己の居住の用に供する家屋について、その家屋を新築・取得した場合における所有権の保存・移転登記又はその家屋の取得資金の貸付け等を受けた場合における抵当権の設定登記に係る登録免許税については、令和4年3月31日までの措置として、次のとおり軽減されます。

| 登記の種類 | 本則税率 | 住宅に係る特例 | |

|---|---|---|---|

| 対象住宅 | 特例税率 | ||

| 0.4 % | 個人の住宅の用に供される床面積50 | 0.15 % (注1) |

| 2.0 % |

| 0.3 % (注1)(注2) |

| 0.4 % | 0.1 % | |

(注1) 長期優良住宅・認定低炭素住宅の新築等に係る登録免許税の税率は、令和4年3月31日までの措置として、0.1%(戸建ての長期優良住宅の移転登記については0.2%)に軽減。

(注2) 買取再販住宅の取得に係る登録免許税の税率は、令和4年3月31日までの措置として、0.1%に軽減。

カテゴリ:不動産に関わる税金の話 / 投稿日付:2022/04/01 14:21

不動産取得税は、不動産を取得した際に取得した者に賦課される都道府県税です。

家を買うときに一度だけ賦課されます。軽減制度がありますので、土地を購入された場合は忘れずに手続きをする必要があります。

取得してしばらくすると、県税事務所から納付の案内が送られて来ます。

納付金額の算出方法は、下記のとおりです。

課税標準は固定資産税評価額を使用しています。

税率は、

住宅

ですが、一定の条件を満たす住宅や住宅用土地を取得した場合には、

次の様に不動産取得税が軽減されます。

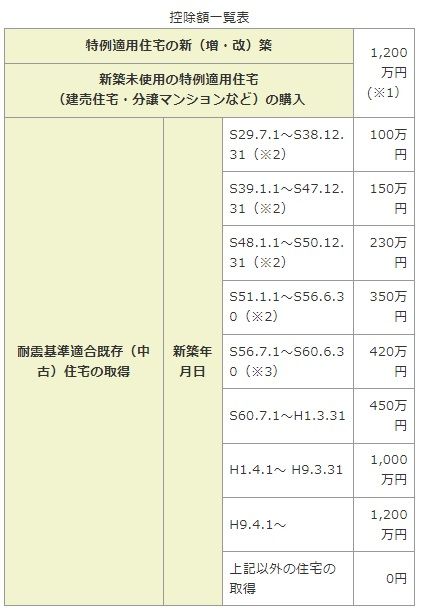

税額 = (課税標準額 ー 控除額) × 3%

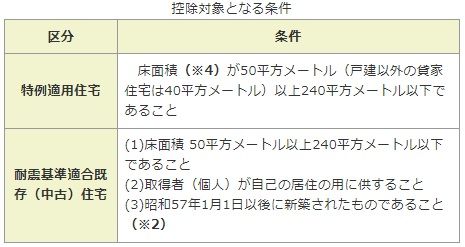

控除対象となる条件

※1 価格が1,200万円未満である場合はその額が限度です。また、認定長期優良住宅である特例適用住宅を令和4年3月31日までに新築、取得した場合には、1,300万円となります。

※2 昭和56年12月31日以前に新築された住宅であっても、建築士等が行う耐震診断によって、新耐震基準に適合していることが証明された住宅(住宅の取得の日前2年以内に当該証明のための住宅の調査が終了したものに限る。)についても不動産取得税が軽減されます。

※3 耐震基準適合既存住宅欄の(3)の要件を満たす住宅、又は※2に該当する住宅であるかを確認してください。

※4 増・改築をした場合は、増改築後の住宅全体の床面積をいい、附属家(物置、車庫など)を新築した場合は、母屋の床面積を合わせた床面積をいいます。また、母屋を新築した場合は、附属家の床面積を合わせた床面積をいいます。

| 耐震基準不適合既存(中古)住宅 | 新築年月日 | S29.7.1~S38.12.31 | 3万円 |

| S39.1.1~S47.12.31 | 4万5,000円 | ||

| S48.1.1~S50.12.31 | 6万9,000円 | ||

| S51.1.1~S56.6.30 | 10万5,000円 | ||

| S56.7.1~S60.6.30 | 12万6,000円 |

耐震基準不適合既存(中古)住宅の取得 | 次のすべての条件に該当する住宅 (1)床面積が50平方メートル以上240平方メートル以下 (2)平成26年4月1日以後に取得されたもの (3)取得後6か月以内に耐震改修を行い、当該住宅が新耐震基準に適合することにつき証明を受け(※5)、かつ、改修後で取得後6か月以内に、取得者(個人)が自己の居住の用に供するもの | ||

※5 建築士等が行う耐震診断によって、新耐震基準に適合していることの証明を受け、住宅の取得の日後6か月以内に、証明書類を不動産の所在地を管轄する県税事務所まで提出したものに限ります。

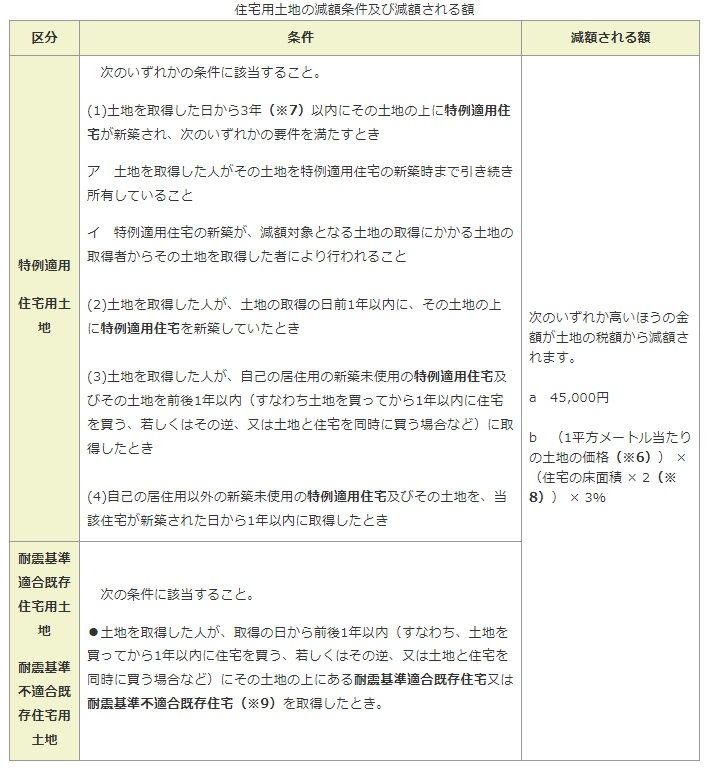

住宅用土地

住宅用土地の取得に対する減額

税額 = (課税標準額 × 3%) ー 減額される額

土地については、特例により令和6年3月31日まで宅地評価土地を取得した場合の課税標準が固定資産税評価額の2分の1に軽減されます。

※7 令和4年3月31日までに土地を取得した場合で、居住の用に供するために独立的に区画された部分が100以上ある共同住宅、寄宿舎、その他これらに類する多数の人の居住の用に供する住宅が新築されるまでの期間が3年を超えると見込まれることについてやむを得ない事情があるときは、4年以内となります。

※8 (住宅の床面積×2)は200平方メートルを限度とします。

※9 耐震基準不適合既存住宅の取得に対する減額の適用対象となる住宅に限ります。

カテゴリ:不動産よもやま話 / 投稿日付:2022/04/01 13:41

六曜とは?

カレンダーに記載されている「大安」や「先勝」などを六曜と言います。

六曜とは、毎日の吉凶を占う際の。先勝、友引、先負、仏滅、大安、赤口の順番で6種類の「曜」があり、

カレンダーに六曜が記載されていることも珍しくありません。

六曜と行事の関係性は、次の様になります。

結婚式・・・〇 友引と大安

× 仏滅と赤口

葬式・・・×友引

お参り・・・〇 六曜は関係ない

お祝い事・・・〇 友引・大安

× 仏滅・赤口

引越し・・・〇 大安

× 仏滅・赤口

契約事・・・〇 大安

× 仏滅・赤口

お見舞い・・・〇 先負け・大安

× 友引・仏滅・赤口

気にされる方は参考にして下さい。

カテゴリ:不動産よもやま話

良さそうな土地を見つけたけど、建築条件だった。。。

そんなことありませんか?

そもそも建築条件とはどんなことでしょうか?

建築条件付き土地とは、「条件」のある土地のことです。

条件とは、土地を購入する際に建物を建てる建築業者の指定があることです。

施工業者は土地の売主か売主の指定した業者で、期限は契約後3か月以内が一般的です。

おおよその流れはこのような感じです。

1.建築条件付きの土地契約を締結する。

2.指定された建築業者と建物の打合せをする。

3.建築会社と請負契約を締結する。

4.土地の決済をして移転登記をする。

5.工事の着工、完成。

先ほどの3か月の期間は、1~3に該当します。

その期間に、建築請負工事が締結できない場合は土地の売買契約も白紙になります。